医药行业典型企业战略选择效果比较分析

助理咨询师 邱熙悦

医药行业作为国民经济的重要组成部分,近年来受益于政策支持、人口老龄化以及医疗需求的持续增长,呈现出稳步上升的态势。然而,随着行业竞争加剧和政策环境的变化,各大医药企业面临的挑战也愈加严峻。在此背景下,企业如何通过战略布局保持竞争优势成为了关键议题。本文将结合十家医药上市企业的数据表现,分析其在营收、利润、市值、业务结构等方面的表现,探讨不同战略选择对企业发展的深远影响。通过这些数据,不仅可以看出行业整体的趋势,还能洞察各家公司在多元化拓展、业务转型等战略方向上的差异。本文将深入探讨,从十家医药上市公司的业绩扫描到具体的企业案例,逐步剖析这些医药上市企业在复杂市场环境中的不同发展路径。

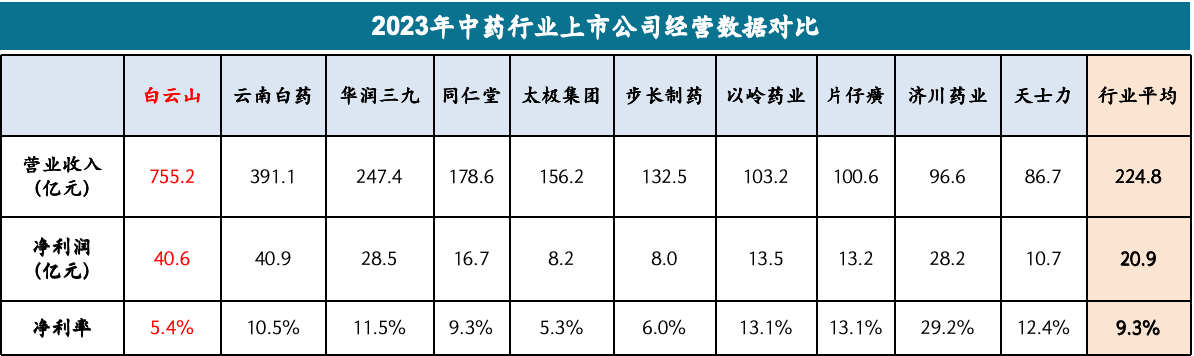

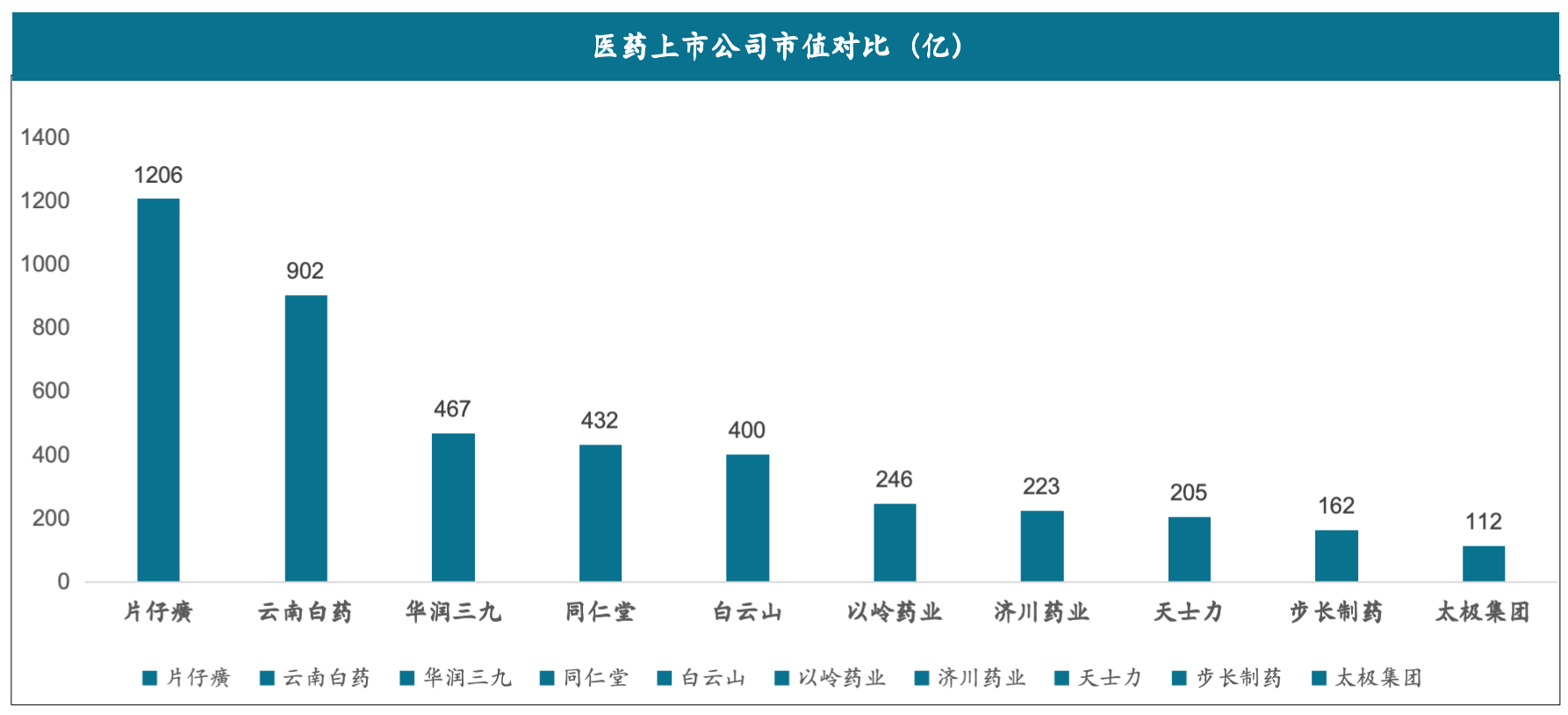

从收入规模来看,白云山稳坐中药行业的老大位置,其2023年营业收入达到755亿,是同类医药公司的数倍。然而,从净利率上来看,白云山几乎在十家医药企业中垫底,远低于行业平均水平,这是为什么呢?

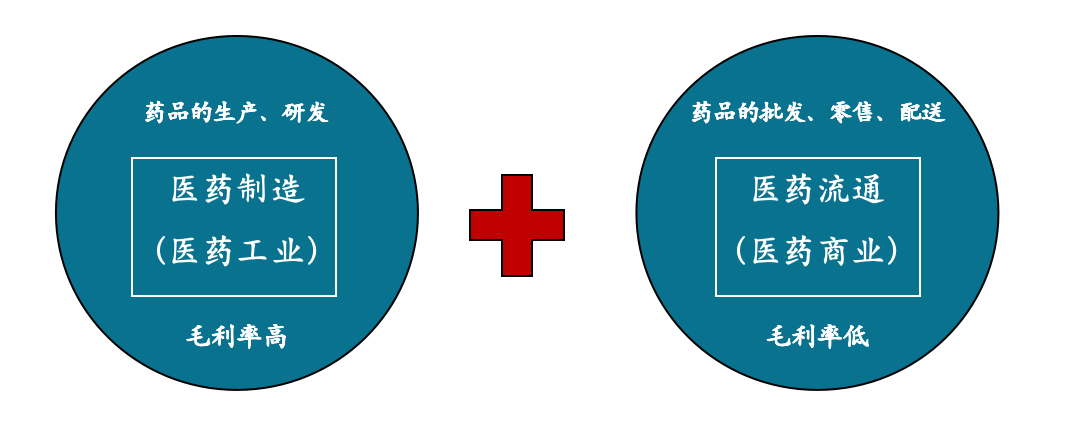

首先,我们先来了解一下医药公司的业务结构:大部分医药企业主要包含医药制造和医药流通两大业务。

医药制造是生产药品的过程,主要涉及到药品的研发、生产、包装等环节,客户群较大和集中;而医药流通则是指药品从生产出来后,通过批发、零售等渠道到达医疗机构、药店等终端的过程,客户群较广泛和零散。因为可以掌握生产和研发的过程,医药制造企业通常拥有较高定价权,毛利率动辄70%-80%,是一个暴利的行业;而医药流通企业的平均毛利率仅为6.5%-7.0%,因为医药流通企业市场竞争激烈,以及受上游原材料价格的影响,利润空间一般很有限。

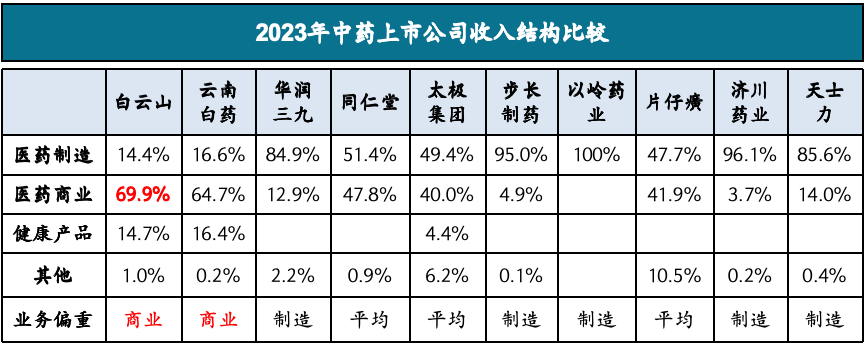

从下图各医药上市公司的业务结构中可以看出,白云山和云南白药两家公司是以医药商业为主,而华润三九、步长制药、以岭药业、济川药业和天士力以医药制造业为主,剩下的同仁堂、太极集团、片仔癀三家公司这两个业务的占比差不多。

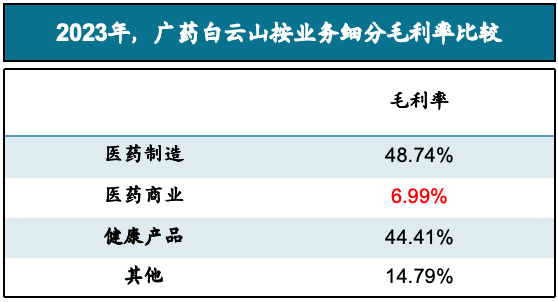

通过2023年白云山按业务细分毛利率的数据不难看出,占白云山营收将近七成的大头——医药商业板块,毛利率仅有6.99%,这也说明了为什么白云山的营收规模大而净利率很低。

再看这十家公司的市值,营收排名第八的片仔癀居然位居榜首,市值突破千亿,这是为什么呢?

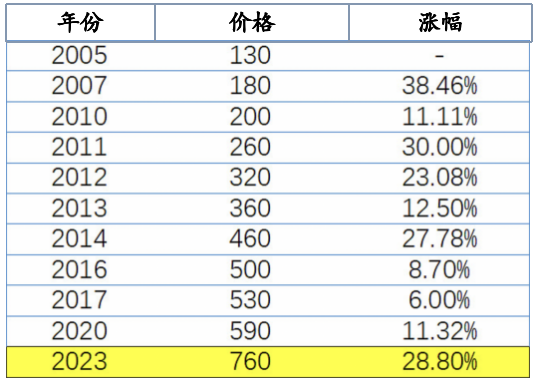

笔者认为,其配方和原料的稀缺性是片仔癀在保肝护肝领域保持高垄断,从而不断提升盈利能力的砝码。片仔癀是个具有500年历史的中药“奢侈品”。最早可以追溯到明朝嘉靖年间的一个“皇家秘方”,功效为保肝、护肝。现在是拥有国家最高保密等级的中药配方。此外,片仔癀的两大核心原料——天然麝香和牛黄,每年的产量都远小于其需求量。西南证券报告指出,我国每年的麝香产量约为600公斤,但需求量大约为1000kg。天然牛黄方面,我国每年的产量不到 1000公斤,而传统名贵中成药的牛黄需求量约为5000公斤。供需的不平衡使得这两种原料的价格持续走高,也给了片仔癀极大的提价空间,从2000年以来,片仔癀经历了21次提价,价格又原来的110元/粒上涨到现在的760元/粒,价格上涨将近六倍,而营收规模也从2000年的1.84亿上涨到2023年的100.58亿,扩大为原来的近百倍。此外,销量也从2000年的166万粒暴涨至2023年的950万粒,增长近六倍。价格和销量的增长极大的提升了公司的盈利能力,使其当之无愧“中药市值第一股”。

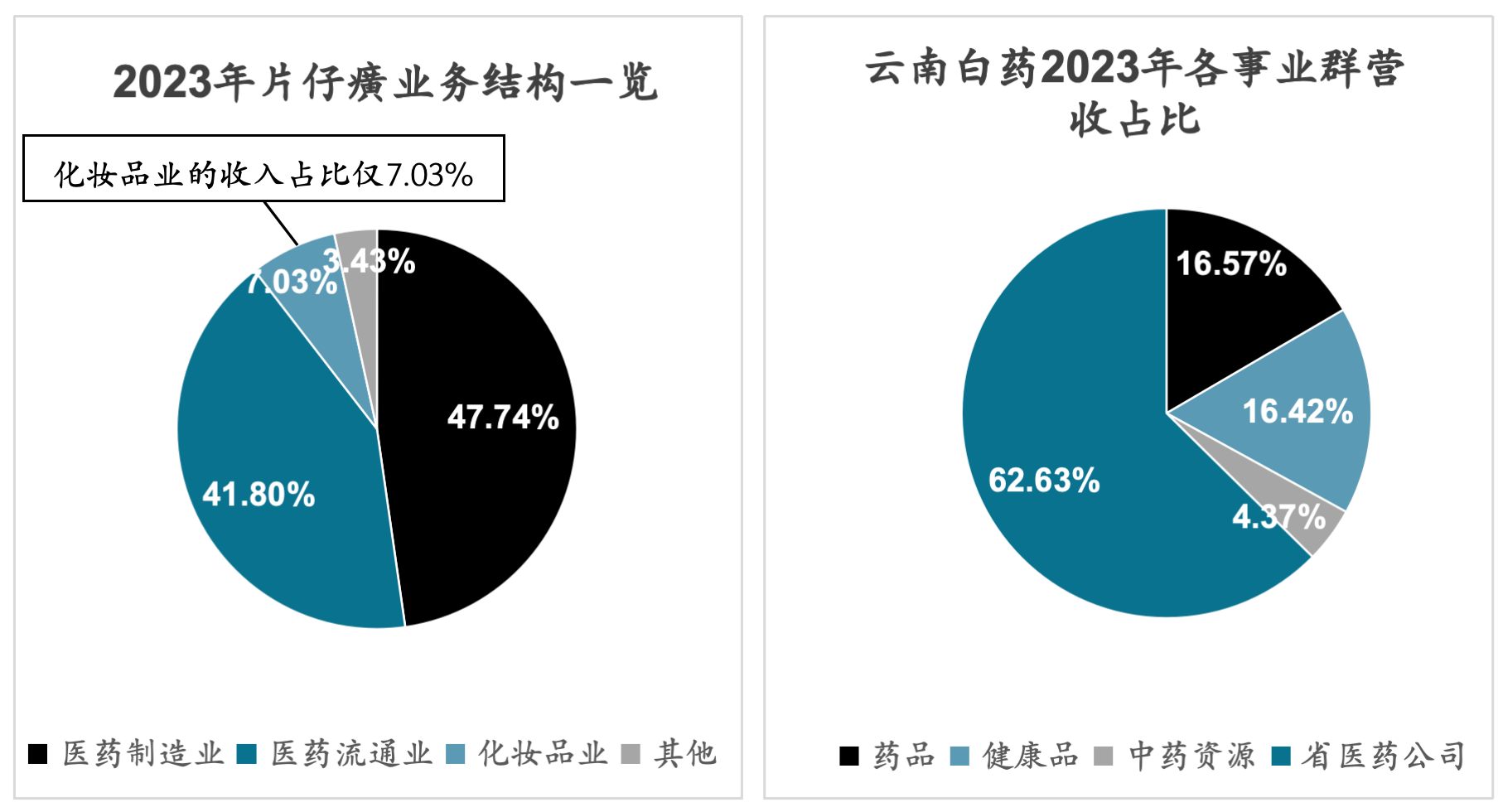

除了医药制造和医药流通板块,各家医药企业也在积极地向化妆品、个护、医美等新领域多元化拓展,减少对医药行业的依赖。例如,云南白药向日化领域进军,并积极向骨伤科、医美等领域拓展,将其打造成一个现代化的大健康企业;片仔癀将其业务渗透至美妆赛道,化妆品业绩增长迅猛。

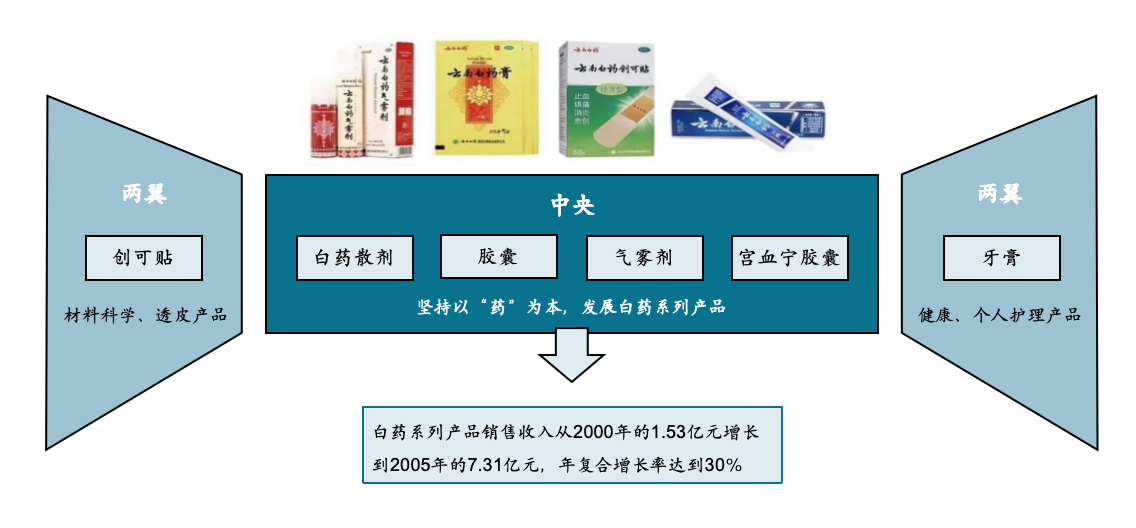

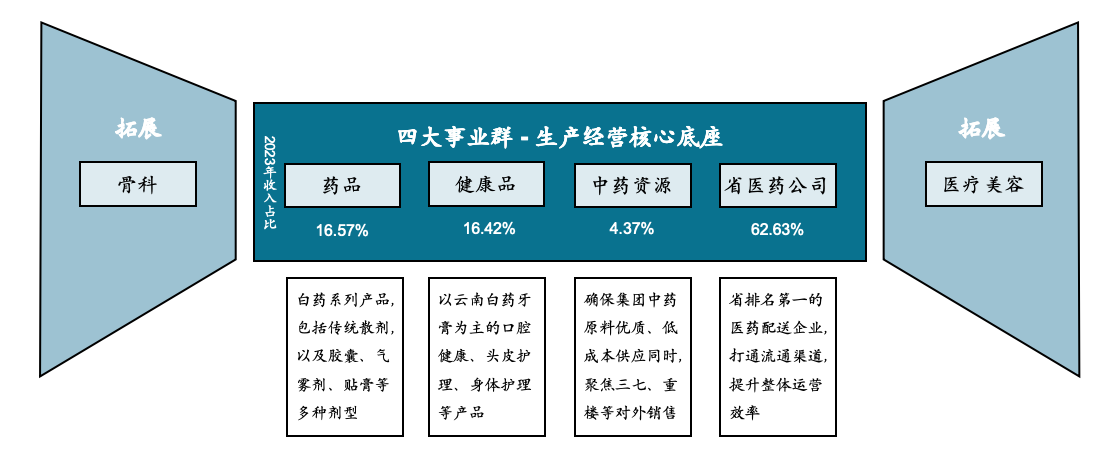

从成立至今,云南白药精准围绕“活血止痛,消肿散瘀”进行了多次创新。针对产品结构单一、产品形态日趋老化的状态,云南白药在2005年提出“稳中央,突两翼”,从传统白药向透皮、个人护理类药品拓展。代表性的产品为云南白药创可贴和云南白药牙膏,截止2023年,云南白药创可贴零售市场份额66.5%,排名市场排名第一;云南白药牙膏市场份额24.60%,且首次单店销售业绩突破亿,稳坐市场份额第一宝座。

然而,云南白药并没有止步于此,在2010年又提出了“新白药,大健康”的新战略,目标由传统制药企业向现代化大健康企业转型,以药品、健康品、中药资源和省医药公司为四大核心事业群,骨科和医美为两大拓展业务,进一步扩大其多元化发展的范围,实现公司形象和产品形象从伤科护理向为消费者创造现代健康新生活方式转变。

受云南白药的启发,片仔癀从2014年开始实施“一核两翼”战略布局进行多元业务扩张,在传统中药、生物制药基础上,加强化妆品、日化及保健品等业务,并同时拓展医药流通业,向多元化经营转型。

然而,从经营数据上看,化妆品业的毛利率虽达到60%以上,然而只占总营收的7.03%,与云南白药的大健康板块相比给公司带来的利润贡献仍然较小。

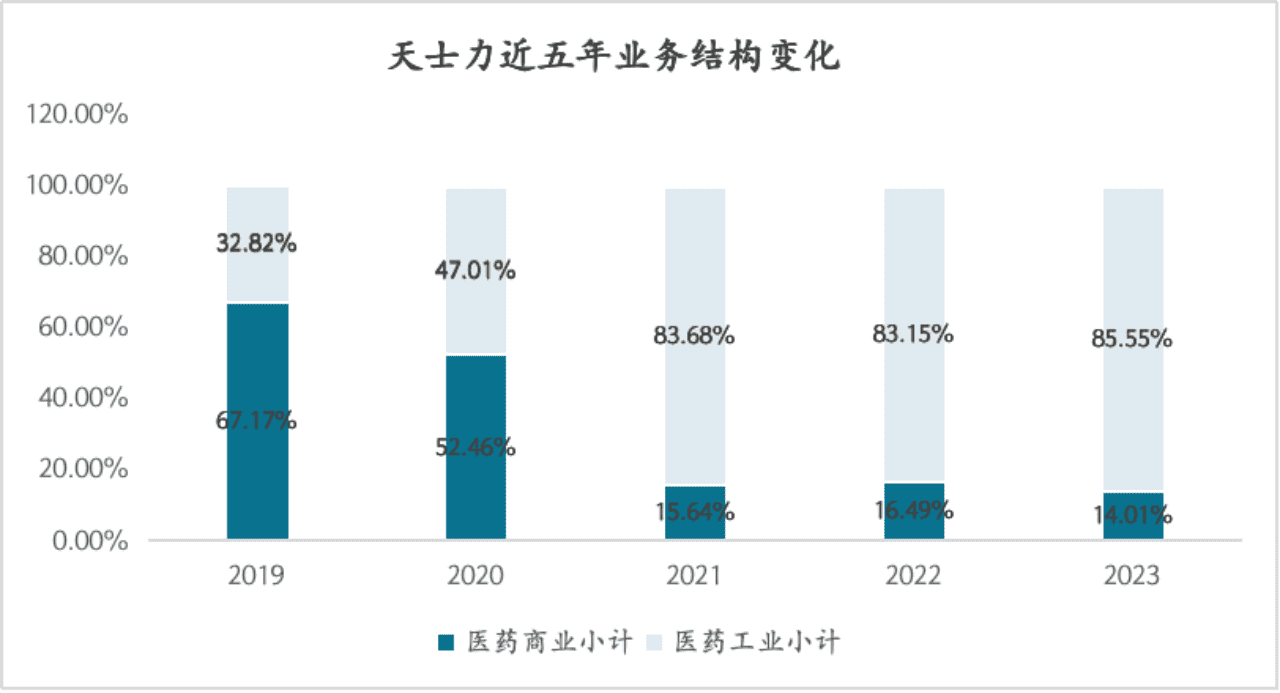

2020年8月,天士力做了一个大胆的决定,将其子公司天士营销99.94%股权作价14.89亿元出售给重药控股子公司重庆医药。仅仅两年的时间,天士力的医药商业收入规模从原来的127亿缩减到了12亿,整体营收规模减少了超过一百亿。这一重大的战略变化使得天士力实现业务结构的转型,将主业聚焦在医药制造上。

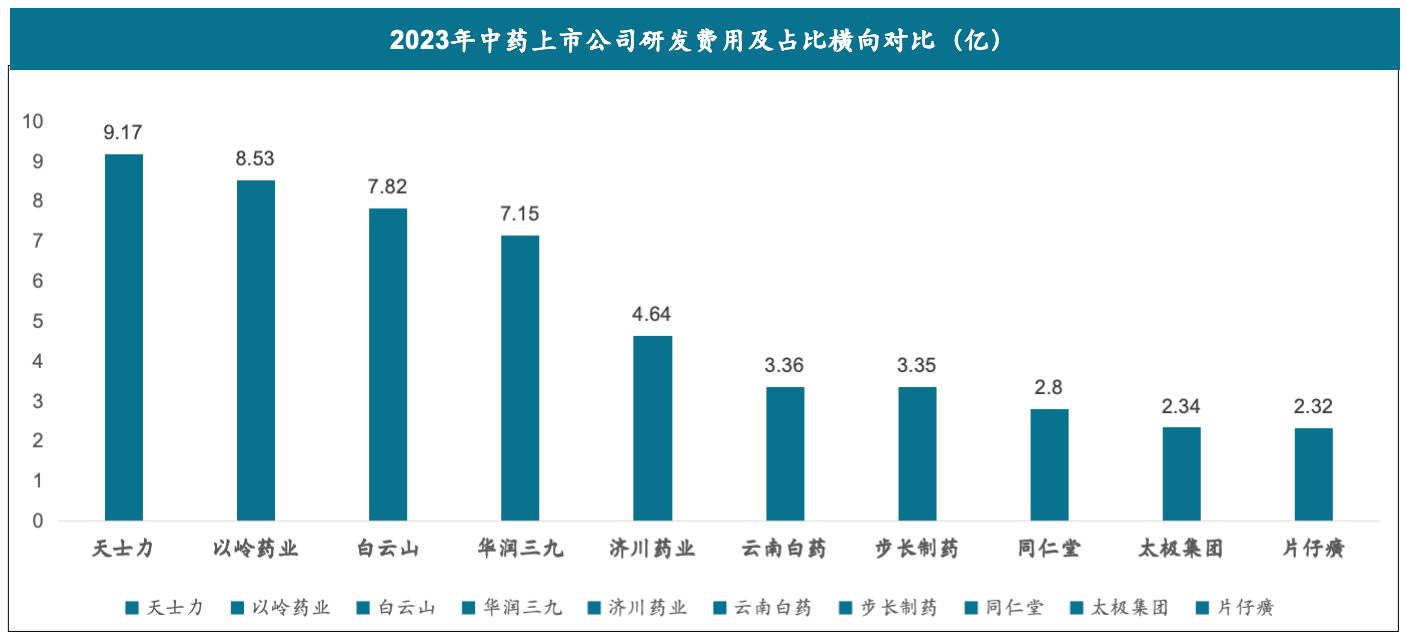

我们可以从下图2023年十家上市公司的研发费用中看出,营收规模排名垫底的天士力,研发费用居然位居榜首,这再次体现了天士力对于药品生产和研发的重视和聚焦医药工业领域的决心。截至今年上半年,天士力拥有涵盖101款在研管线,包含40款1类创新药,35款处于临床试验阶段,25款正在临床II、III期阶段;19款创新中药产品处于临床II、III期研究阶段。

今年的8月,华润三九以62.12亿元收购天士力28%的股份,华润集团成为天士力的实控人。业务布局方面,华润三九的产品覆盖心脑血管、抗肿瘤、消化系统等治疗领域,而天士力的产品聚焦在心脑血管、消化代谢、肿瘤三领域,双方产品布局领域较为一致;研发能力方面,天士力的在研管线丰富,公司近5年来累计研发投入达45.03亿元,居中药行业第一;营销渠道方面,以OTC为主的华润三九和以处方药为立足点的天士力能够形成优势互补。此次收购可以最大程度地实现双方产业链的协同,实现资源整合。

五、华润三九——持续收购实现全产业链覆盖

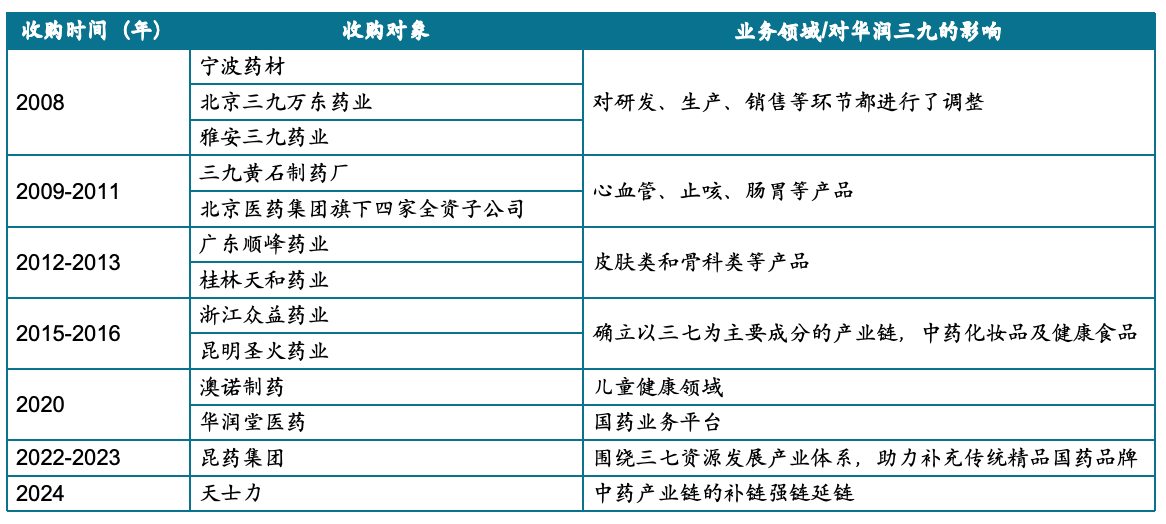

最后来聊一聊并购“狂魔”华润三九,从2008年起,华润三九已经发生十余次外延式并购,业务板块得以不断扩张和巩固。

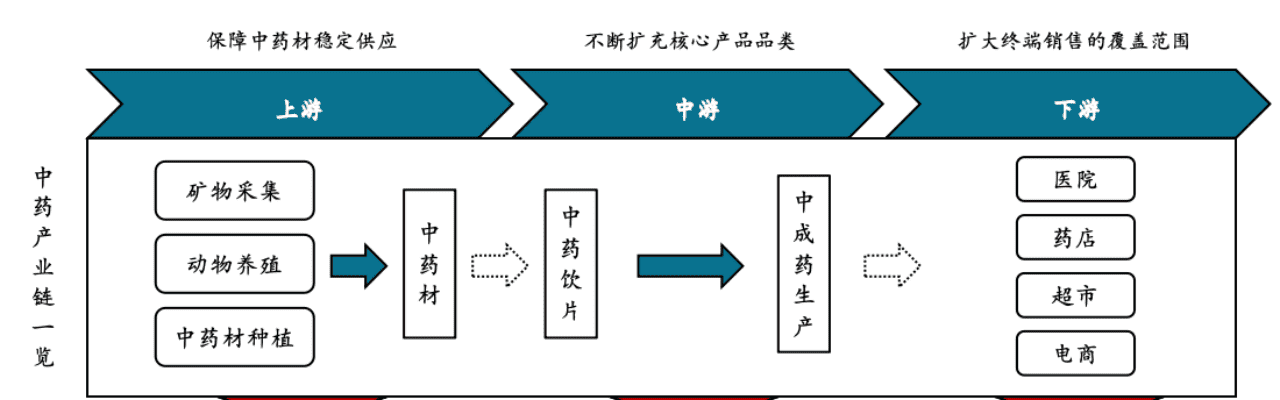

通过不断的收购,华润三九得以将其业务充分覆盖中药产业链的上中下游。

例如,在产业链的上游,通过并购华润和善堂、雅安三九等企业,为产品生产提供人参、红花等原材料,以相关技术和资源作为支撑,陆续建立超过三十个规范化种植基地。在中游并购桂林天和、圣火药业、昆药集团等企业,实现多元化产品生产。在产业链的下游,并购华润堂,拓宽零售药店业务,探索创新营销模式。并利用电商平台,打通线上线下资源,为终端客户提供O2O、B2C等多种销售渠道。

通过对医药上市企业的财务数据进行分析,不难发现每个细微的数字的差别,背后都反映了不同的战略选择。在业务选择上,有的公司选择聚焦医药制造,靠研发投入来实现利润飞升,有的企业选择侧重医药商业,通过扩大营销规模来实现业绩增长;在产品布局上,有的企业选择单品走天下,有的企业选择通过多元化布局深入消费者生活的方方面面;在战略调整上,有的企业选择业务剥离,有的企业选择持续并购,不同的战略选择决定了每个企业的不同属性。然而,没有任何一种战略是放之四海而皆准的,每个企业都应根据自身特点和发展阶段选择适合的路径,并在实践中不断探索与优化,才能最大限度地实现战略的有效实施。