高级咨询师 徐锋

一、 “分灶吃饭”的薪酬包管控机制

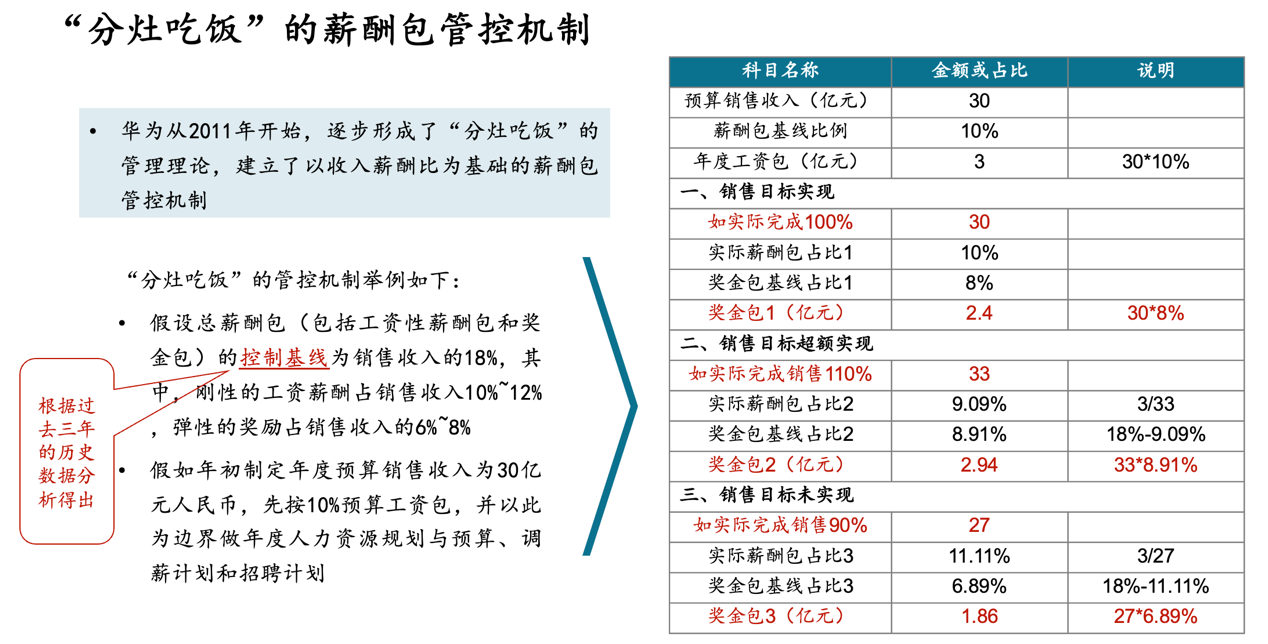

华为从2011年开始,逐步形成了“分灶吃饭”的管理理论,建立了以收入薪酬比为基础的薪酬包管控机制,成为华为薪酬管控机制的一大特色。

在此机制下,销售人员薪酬总包由销售人员刚性工资包和奖金包共同构成。具体核算方式如下:

1. 总薪酬包核算:根据过去三年历史数据,分析得出薪酬总包的控制基线,假设为18%,其中刚性工资包占销售收入的10%,弹性奖金包占销售收入的8%。

2. 工资包核算:假定年初制定的该团队年度预算销售收入为30亿元,则预算的刚性工资包为3亿元=30亿元*10%

3. 奖金包核算:

第一种情况:年度实际销售收入刚好等于年初预测销售收入30亿元,此时团队奖金包为2.4亿元=30亿元*8%

第二种情况:实际销售收入大于年初预测销售收入30亿元,假设为33亿元,即工资性薪酬包占实际销售收入的9.09%(3/33),由此,奖金包实际可得比例为8.91%=18%-9.09%,实际可得的奖金包总额为2.94亿元=33亿元*8.91%。

第三种情况:实际销售收入小于年初预测销售收入30亿元,假设为27亿元,即工资性薪酬包占实际销售收入的11.11%(3/27),由此,奖金包实际可得比例为6.89%=18%-11.11%,实际可得的奖金包总额为1.86亿元=27亿元*6.89%。

需要说明的是,在实际销售收入小于年初预测销售收入达到一定程度时,奖金包可能为0或负数,此时奖金包核定为0,但仍不影响工资包的刚性支出。

二、 粮食包管理机制

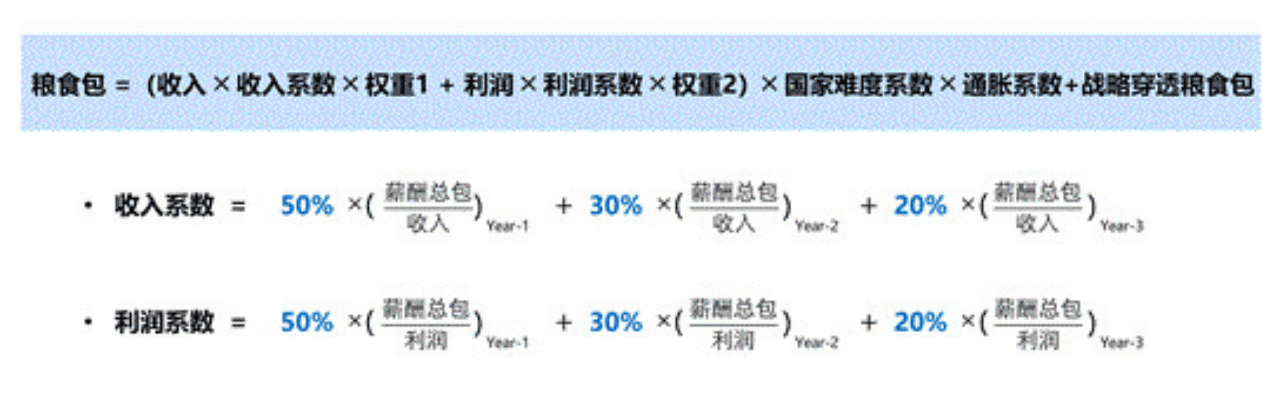

2018年,华为启动试点代表处的激励管理:授予试点代表处采用激励总包(粮食包)管理机制,授予的粮食包包含工资性薪酬包和奖金包;试点代表处可在粮食包边界范围内,自主管理、自我约束,以充分释放代表处的活力。具体要点如下:

1. 以代表处最近的三年年度销售收入、年度贡献利润、年度薪酬总包(含该年度发放的工资总额、各类补贴总额和奖金总额)作为该代表处粮食包获取的历史延长线构建基础。

2. 最近三年的代表处ICT业务销售收入、贡献利润在基于销售收入的获取延长线、基于贡献利润的获取延长线构建中,其权重分别为20%、30%和50%。

3. 由基于ICT业务销售收入的获取延长线测算的粮食包占最终粮食包的40%权重(权重1);基于贡献利润的获取延长线测算的粮食包占最终粮食包的60%权重(权重2)

4. 公司BG为实现战略而自带战略穿透粮食包,在项目成功后可按相关约定额外加入代表处粮食包

代表处按照一定的规则将粮食包分为工资性薪酬包、经营性奖金包和战略/土地肥力奖金包,减员增效产生的工资性薪酬包节省可用于转换为经营性奖金,经营性奖金包不能转化为工资性薪酬包,粮食包扣除工资性薪酬包的30%用作战略/土地肥力奖金,牵引代表处的中长期投入。

三、 团队奖金包如何到个人

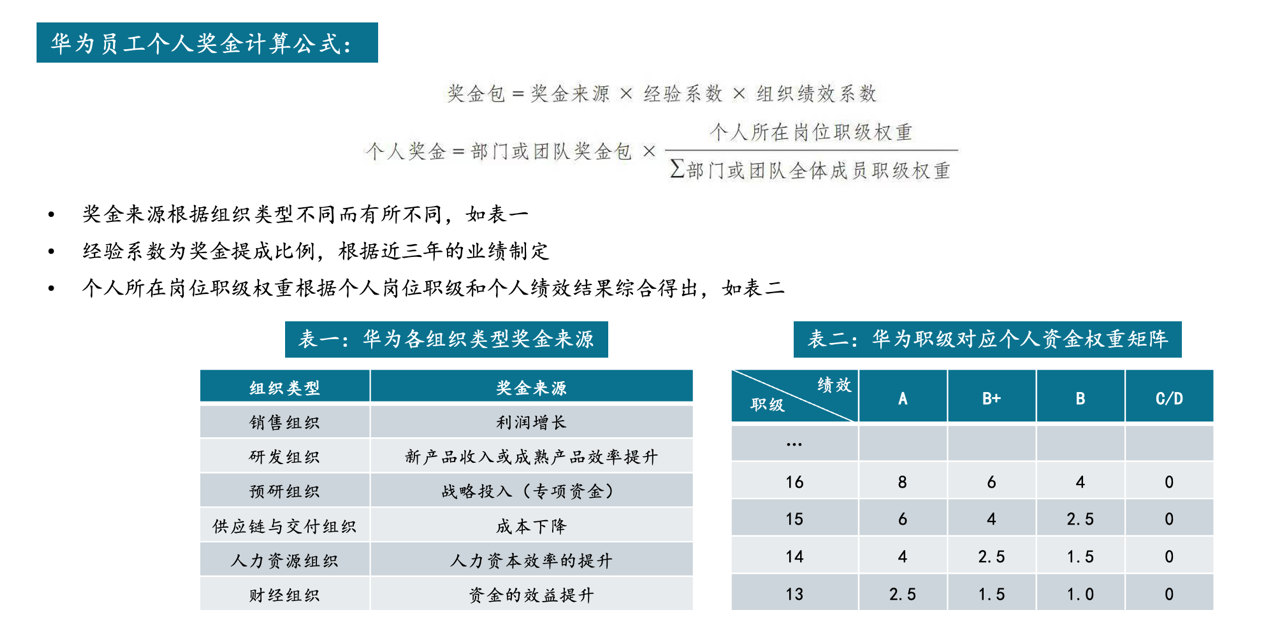

华为根据各个系统的主要职能定位将各组织/团队类型的奖金来源做了区分,其中:销售组织的奖金来源为利润增长、研发组织的奖金来源为新产品收入或成熟产品效率提升、预研组织的奖金来源为战略投入(此为专项奖金,必须要花掉)、供应链与交付组织的奖金来源为成本下降、人力资源组织的奖金来源为人力资本效率的提升、财经组织的奖金来源为资金的效益提升。

其次,华为根据个人所在职级和绩效表现前期制定了有关规则,职级-绩效对应个人资金权重的矩阵,以此作为个人奖金发放的依据之一。

最后,具体的个人奖金由部门或团队奖金包乘以个人所在岗位职级权重在部门或团队全体成员职级权重中的占比得出。

四、 华为薪酬激励模式背后的思考

华为自上而下的薪酬包管控模式极大的激发了组织人员的工作积极性,支撑了华为在21世纪第二个十年的飞速发展,也成为华为薪酬模式的一大特色,被很多企业所模仿。

但是,华为这种激励模式一方面对企业的目标管理、财务核算、组织架构、管理基础提出了很高的要求,同时由于不同企业的行业特性、客户类型等也有差别,因此,各企业需要针对自身的实际情况做出适合自己的薪酬激励模式。

此外,销售人员的激励不仅有薪酬包模式之外,传统的底薪+提成的模式也是最通用最有效的方式之一。在此种模式下,企业一方面要制定具有外部竞争性、内部公平性的岗位薪酬,另外在此基础上,根据产品特性、客户类型、销售模式、营销难度及其实际销售情况按单台产品提成或按销售金额提成。难点在于单台提成提多少?销售今金额提成比例又定多少?可以在初步预算企业总的销售薪酬成本的基础上,结合企业总的销售台辆、销售收入等要素,结合近几年的历史数据测算出来,以确保公司薪酬成本总体可控,同时最大限度地对销售人员产生激励作用。

当然,也有企业对销售人员采取年薪制,这种比较适合于成熟型企业,其产成熟、市场也比较成熟、销售难度不大,但是,长期来看,企业总会经历衰落期,到那时,年薪制可能就不是比较优先选择的激励方式了。